부동산 쏠림 막고, 1인당 투자한도 5000만원

일부 부동산 PF 쪼개팔기 제동

업체 대출한도 자산 7% 이내로

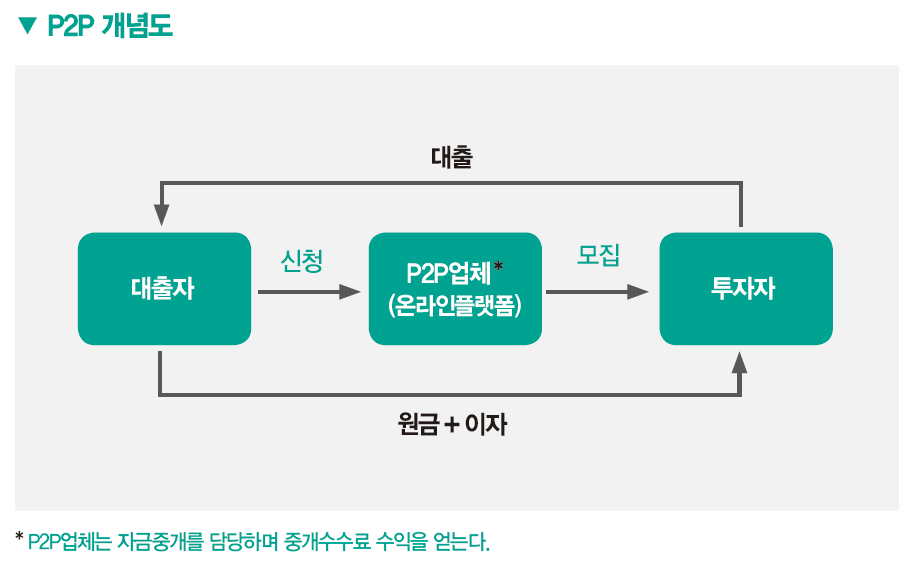

금융위원회가 개인 간(P2P) 대출 중개업체를 관할하는 온라인투자연계금융법(P2P법) 시행령 초안을 입법예고했다. P2P업체의 부동산 관련 대출을 일부 죄고 개인·P2P금융업체·기존 금융사의 P2P대출채권에 대한 투자 한도를 마련한 게 골자다. 업계에선 반응이 엇갈린다. 상위권 업체가 수혜가 볼 것이라는 예상이 있는 반면 개인별 투자금을 5000만원으로 제한하는 건 결국 성장에 제한을 둔 것이라는 부정적 반응도 나온다.

부동산 죄고, 투자한도도 마련

#시행령 에서 눈에 띄는 건 #P2P업 체의 #부동산 관련 #대출한도 를 ‘전체 대출 자산의 7% 이내’ 혹은 ‘70억원 이하’로 명시한 것이다. #P2P금융업체 에서 모인 자금이 위험도가 높은 부동산 개발사업에 쏠리는 현상을 막으려는 조치다. 그동안 #개인투자자 가 #P2P대출채권 에 투자했다가 손실을 보는 사례는 주로 쇼핑·물류센터나 중소형 빌딩을 짓는 부동산 #개발사업 에서 나왔다. 규모가 큰 #부동산 PF 를 개인에게 쪼개파는 걸 막으려는 조치로 해석된다.

시행령은 일반 개인의 투자 한도를 ‘5000만원’으로, 자본시장법상 일정 요건을 충족한 ‘개인투자자’는 ‘1억원’까지 투자할 수 있도록 명시했다. P2P업체가 자기자금을 활용해 단일 대출채권을 20% 한도 내에서 투자할 수 있고, 여신전문금융사도 40%까지(부동산은 20%까지) 투자할 수 있다는 내용도 담겼다. P2P업체가 직접 P2P대출채권에 투자하거나, 금융사도 대출채권을 매입할 수 있는 법적 근거가 마련된 것이라는 해석이 나온다. #P2P업계 관계자 는 “P2P업체가 직접 투자하고, 기존 금융사도 대출채권에 투자하게 되면 주 고객인 개인투자자 유입이 늘어날 것”이라고 기대했다.

“P2P 활성화하기엔 미비” 지적도

#P2P업계 에선 시행령에 담긴 규제안에 대해 “대체로 예상 범위 이내”라는 반응이다. 하지만 개인의 5000만원 투자 한도가 명시된 점과 사모펀드의 투자 근거가 마련되지 않은 것에 대해 “아쉽다”는 반응도 있다. 선진국에선 연기금 등 기관투자가가 사모펀드를 통해 P2P대출채권을 매입하는 사례가 많기 때문이다.

‘1인당 5000만원’ 투자 한도의 영향은 복합적이다. 그동안에는 ‘P2P업체당 2000만원’이라는 제한이 있었지만, 전체 투자금의 제한은 없었다. 한 P2P금융사 관계자는 “P2P업체가 금리 절벽 현상을 겪는 개인에게 연 10%의 전후의 포용금융을 제공하는 대안 금융으로 각광받고 있음에도 성장에 한계를 씌운 셈”이라고 설명했다. 다만 ‘업체당 2000만원’이 ‘전체 5000만원’으로 개편되면서 일시적으로는 실적이 우수한 업체에 돈이 몰리게 돼 ‘옥석 가리기’가 벌어질 것이라는 분석도 있다.

다른 P2P업체 관계자는 “5000만원 한도는 당국과 줄곧 협의해왔던 숫자”라며 “큰 문제는 없을 것”이라고 설명했다. 개인의 부동산 관련 P2P대출채권 투자한도도 업체별 1000만원에서 전체 3000만원으로 조정될 전망이다.

시행령엔 #연계대출 에 대한 계약 등 본질적 업무를 업체가 반드시 수행해야 하고, 각종 공시 의무를 부과하는 등의 소비자 보호안도 담겼다. 대출잔액별로 최소 5억원 이상의 자기자본을 마련해야 한다는 조건도 명시됐다. 금융위는 고시 기간이 끝난 제정안을 추가로 심의하고 국무회의 통과 등을 거쳐 내년 초 시행할 예정이다.

'이슈 기사' 카테고리의 다른 글

| [코로나바이러스][신종코로나]文 "코로나19 머지않아 종식" 발언에 전문가들 "안심은 상당히 위험" (4) | 2020.02.14 |

|---|---|

| [국내코로나바이러스]'안경에 마스크' 17번 환자를 전설이라 부르는 이유 (9) | 2020.02.13 |

| [코로나바이러스 국내확진자]'신종 코로나' 확진자 3명 추가.."가족 간 감염 추정" 총27명 (1) | 2020.02.10 |

| [코로나바이러스확진자][코로나바이러스국내]신종코로나 확진 2명 추가…25번 환자의 아들·며느리 (0) | 2020.02.09 |

| [코로나바이러스국내확진자][코로나바이러스]1차 귀국한 20대 남성, 아산서 격리 중 증상…국내 환자 24명으로 늘어 (1) | 2020.02.07 |