첫 번째 사연은 우리나라보다 높은 금리의 베트남 현지 금융상품을 두고 고민하는 시청자였다.

이에 돈반자들은 저금리 시대의 재테크에 대해서 고민하며 과거 저축만으로도 재테크가 가능했던 우리나라의 상황을 떠올렸다.

이에 송은이가 20% 대 금리인 저축이 있다고 고백하며 모두를 놀라게 했다. 송은이는 "은행 연금 저축을 1993년에 월급 20만 원 받던 시절 가입했다"고 밝혀 놀라움을 더했다.

송은이의 고백에 새롭게 돈반자로 등장한 자산 관리사 유수진은 "이런 분들 때문에 보험사와 금융권의 손해가 막심하다"고 전하며 동시에 송은이에게 "회사에서 아무리 설득해도 해지하면 안 된다"고 조언했다. 송은이는 "금리만 봐도 행복하다"고 흡족해해 부러움을 안겼다.

슈카는 "고금리 상품은 위기 때 온다"며 "IMF 당시 대기업 회사채가 이율이 30%에 육박했다"고 밝혔다. 그러나 위험할 것이라는 이유로 아무도 사지 않았다는 것. 이에 슈카는 "위기가 왔을 때 용기를 내면 돈을 벌 수 있다"고 의견을 덧붙였다.

돈반자들은 금리가 50%에 육박하는 아르헨티나 등 고금리를 유지하는 나라들이 있지만 모두 경제상황이 좋지 않아 화폐가치가 휴지와도 같다는 비유를 하며 금리만을 보고 투자를 하는 것에 대해서는 부정적인 의견으로 시청자의 돈 고민을 정산했다.

한편 JTBC '돈길만 걸어요 - 정산회담'은 시청자들에게 황금빛 '돈길'을 열어줄 재테크 전문가들의 난장 토론쇼로 매주 화요일 오후 11시에 방송된다. 지난 25일 오후 방송된 JTBC 예능 프로그램 '돈길만 걸어요 - 정산회담'(이하 '정산회담')에서는시청자들의 돈 고민을 정산하는 새로운 코너 '시청자 고민 정산'이 공개됐다.

위기를 기회로

'재테크' 카테고리의 다른 글

| [연차수당][연차수당계산법] 1년 미만 근무한자 연차수당은? 연차수당이란 개념잡기 (0) | 2020.01.29 |

|---|---|

| [연봉협상][임금인상률 계산법][연봉 월 실수령액 계산법] 연봉과 임금인상률에 관한 모든것 (0) | 2020.01.23 |

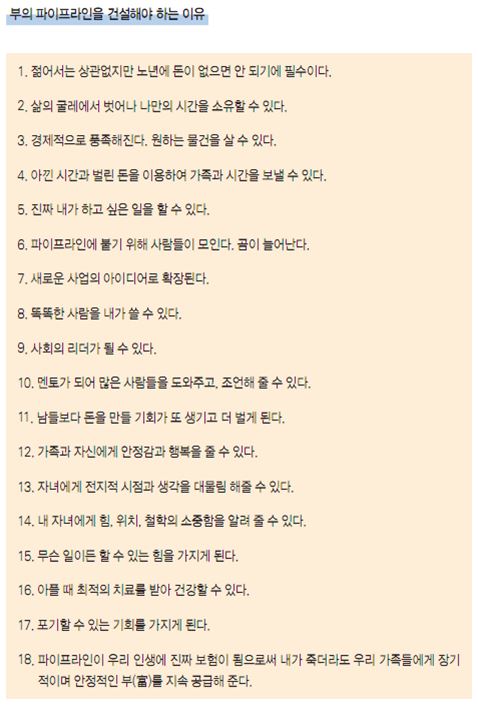

| [성공하는법][파이프라인구축][부자되는법] 도대체 파이프라인이란 무엇을 말하는걸까? (4) | 2020.01.23 |

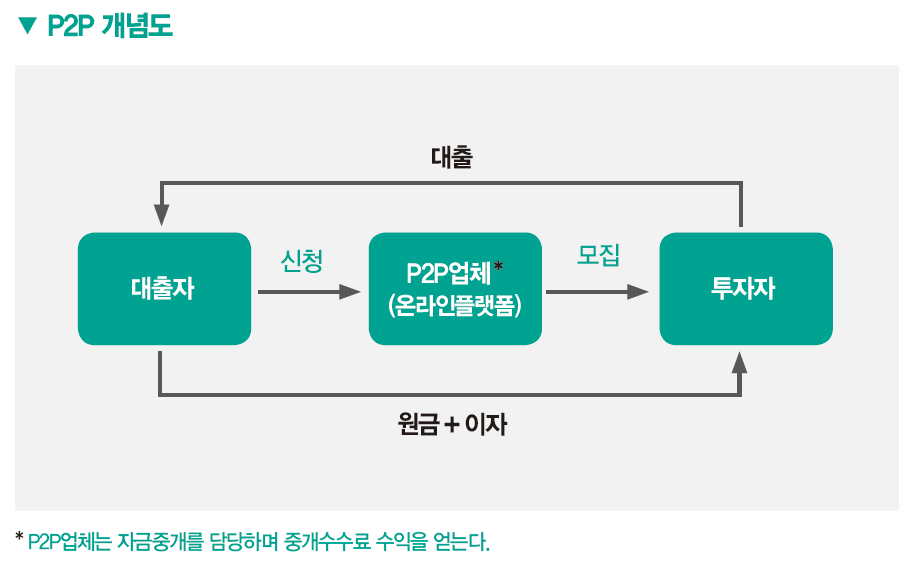

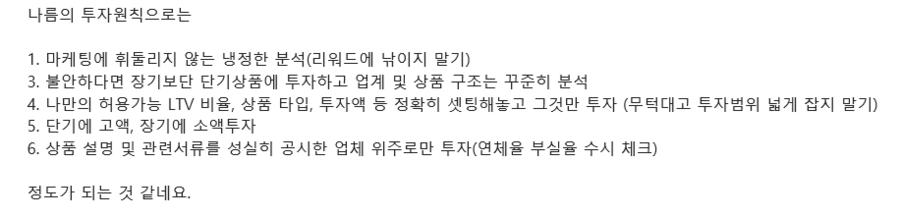

| [재테크][투자방법][수익률] 여러 사람이 돈을 모아 직접투자하는 P2P에 대해서 알아보아요. feat.나만의 투자원칙 (1) | 2020.01.23 |

| [연말정산][2020년 연말정산][연말정산꿀팁]13월의 보너스!! 연말정산 간소화 서비스에 대해서 알아보자! (0) | 2020.01.23 |